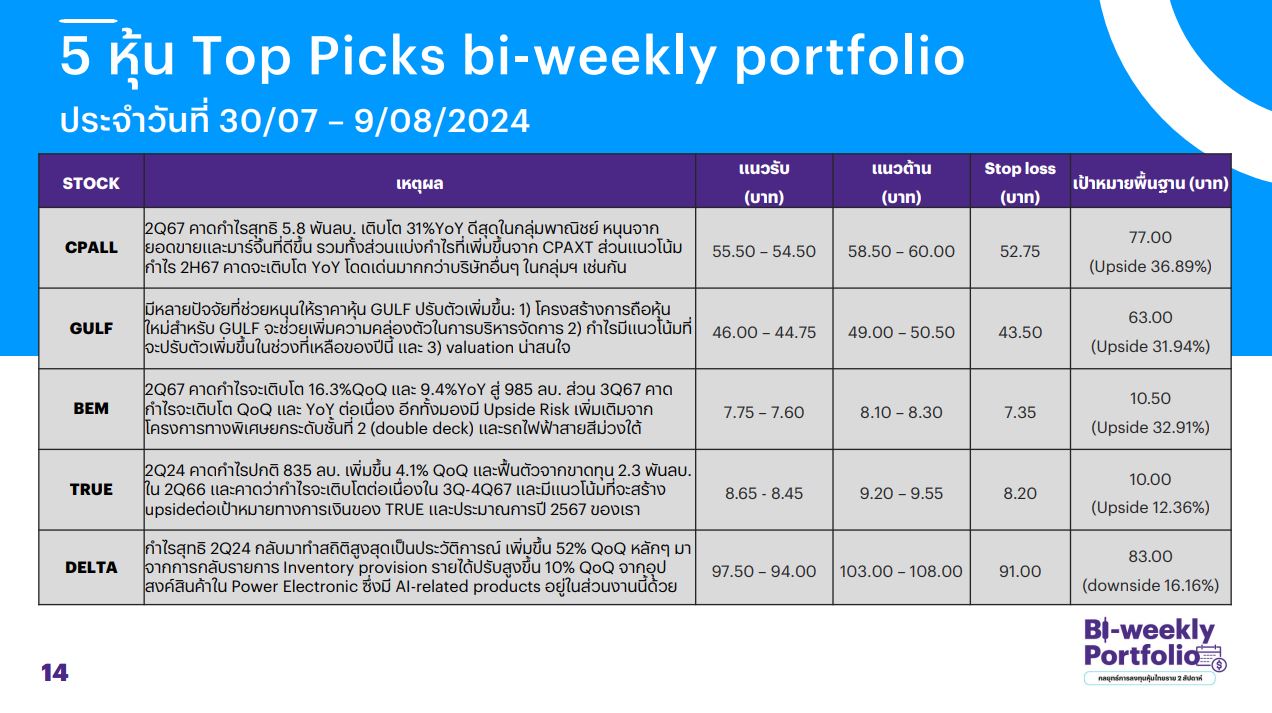

สรุปสาระสำคัญ

กำไรสุทธิ 4Q65 ของ TOP อยู่ที่ 147 ลบ. เป็นไปตามคาด แต่ยังต่ำกว่าค่าเฉลี่ยรายไตรมาสในช่วง 5 ปีที่ผ่านมาที่ 3.3 พันลบ. ค่อนข้างมาก market GIM ที่สูงขึ้นที่ US$11/bbl ถูกหักล้างโดยขาดทุนจากสต๊อกน้ำมันจำนวนมากถึง US$9.7/bbl (9.2 พันลบ.) หากตัดรายการพิเศษออกไป กำไรจากการดำเนินงานอยู่ที่ 6.3 พันลบ. เพิ่มขึ้น 206% YoY และ 15% QoQ โดยได้แรงหนุนจาก market GIM ที่ดี กำไรสุทธิปี 2565 อยู่ที่ 3.27 หมื่นลบ. เพิ่มขึ้น 160% โดยได้แรงหนุนจาก market GRM ที่ดีขึ้นและกำไรจากการจำหน่ายเงินลงทุนใน GPSC ใน 2Q65 ในขณะที่กำไรจากการดำเนินงานเพิ่มขึ้นถึง 5 เท่า สู่ 3.76 หมื่นลบ. เพราะ GIM กว้างขึ้นและปริมาณวัตถุดิบที่ป้อนเข้าสู่กระบวนการผลิตของกลุ่มเพิ่มขึ้น เราคาดว่ากำไรจากการดำเนินงานของ TOP จะอ่อนตัวลงในปี 2566 เนื่องจากค่าการกลั่นจะกลับคืนสู่ระดับปกติ แม้ว่ายังสูงกว่าค่าเฉลี่ย 5 ปี เราปรับราคาเป้าหมายของ TOP ลดลงจาก 80 บาท สู่ 76 บาท หลังจากปรับประมาณการกำไรปี 2566 ลดลง โดยอิงกับ PBV 1.1 เท่า (ปี 2566)

ช่วงสั้นมอง SET ลุ้นรีบาวน์ได้แต่ยังมี Upside จำกัด ระหว่างรอปัจจัยบวกที่ชัดเจน |

|---|

- - ช่วง 2 สัปดาห์ที่ผ่านมา SET พลิกปรับลง 1.86% โดยต้นสัปดาห์ก่อนดัชนีได้ปรับลงแรงจนหลุด 1300 จุดอีกครั้ง จากแรงกดดันทั้งจากปัจจัยต่างประเทศ (อาทิ การปรับฐานของหุ้นเทคโนโลยีในตลาดหุ้นโลก, กังวลเศรษฐกิจจีนอ่อนแอกดดันอุปสงค์น้ำมัน เป็นต้น) และจากปัจจัยในประเทศ (อาทิ ประเด็นการเมืองที่ยืดเยื้อยังรอความชัดเจนต่อไปในเดือน ส.ค., กลุ่มธนาคารตั้งสำรองสูงและมี NPL สูงทำให้กังวลงบ 2Q24 ของหุ้นกลุ่มอื่นๆ โดยเฉพาะกลุ่มไฟแนนซ์, ปัญหาหุ้นกู้ EA) อย่างไรก็ดีปลายสัปดาห์ก่อนดัชนีปรับขึ้นแรงจนทำให้ดัชนีกลับมายืนเหนือ 1300 จุดได้ จากมีความหวังเชิงบวกหลังคลังปรับประมาณการ GDP ไทยปีนี้เพิ่มเป็นเติบโต 2.7% จากเดิม 2.4%, GDP 2Q67 ของสหรัฐออกมาดีกว่าตลาดคาด จึงทำให้มีแรงซื้อกลับเข้ามาในหุ้นกลุ่มพลังงาน ธนาคารและอิเล็กทรอนิกส์ รวมทั้งมีแรงซื้อในหุ้น GULF INTUCH และ ADVANC จากปัจจัยบวกเฉพาะตัว

-

- - ช่วงสั้นมอง SET มีโอกาสลุ้นรีบาวน์ได้แต่ยังมี Upside จำกัด เนื่องจากยังรอติดตามประกาศผลประกอบการ 2Q67 ของบจ. ไทยกลุ่ม Real Sector ซึ่งคาดจะฟื้นตัวดีขึ้น แต่ยังรอความชัดเจนของปัจจัยการเมืองในประเทศ ส่วนปัจจัยต่างประเทศคาดว่ามีโอกาสรีบาวน์ช่วงสั้น หลังก่อนหน้านี้มีแรงขายทำกำไรในหุ้นกลุ่มเทคโนโลยีออกมา ส่วนนโยบายการเงินของ FED และ BoE คาดยังมีแนวโน้มคงดอกเบี้ยเช่นเดิม และยังคงต้องติดตามผลประกอบการ 2Q67 ของ บจ. ในสหรัฐที่ยังจะออกมาซึ่งคาดแข็งแกร่ง ขณะที่เศรษฐกิจจีนที่อ่อนแอและสงครามเทคโนโลยีที่มีท่าทีรุนแรงขึ้นยังเป็นความเสี่ยงของตลาดสินทรัพย์เสี่ยงทั่วโลก ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ "Selective Buy" ใน 4 ธีมหลัก ดังนี้

1. หุ้นกลุ่ม Earnings Play ซึ่งคาด 2Q67 กำไรจะยังเติบโตทั้ง YoY และ QoQ อีกทั้ง Valuation ยังไม่แพง เลือก MINT BEM OSP TU CPF TRUE AMATA

2. หุ้นคาดได้อานิสงส์ Cover Short หลัง ตลท. เริ่มใช้มาตรการ Uptick ตั้งแต่ 1 ก.ค. 67 และเป็นหุ้นพื้นฐานดีมี ESG Rating ระดับ A-AAA หรืออยู่ใน Global Sustainability Index เลือก DELTA TOP BEM MINT AOT

3. หุ้นที่คาดได้อานิสงส์บวกจากแผนปรับเงื่อนไขกองทุน Thai ESG ใหม่ โดยขยายวงเงินเป็น 3 แสนบาทและลดระยะเวลาถือครองเหลือ 5 ปี เลือก ADVANC AOT CPALL BDMS BBL KTB GULF

4. ราคาน้ำมันดิบ Brent ฟื้นตัว แม้ความไม่สงบในตะวันออกกลางยังไม่กระจายออกในวงกว้าง แต่ยังมีการโจมตีเรือบรรทุกสินค้าในทะเลแดง และโครงสร้างพื้นฐานน้ำมันในรัสเซียกลับมาเพิ่มขึ้นในช่วงที่ผ่านมา โดยประเมินกรอบราคา 80-90 ดอลลาร์ต่อบาร์เรล ซึ่งมองยังสามารถมีหุ้นน้ำมันสำหรับป้องกันความเสี่ยง (Hedging) ได้ ดังนั้นนักลงทุนที่รับความเสี่ยงได้สูง จึงยังคงเลือกหุ้นน้ำมันขั้นต้นอย่าง PTTEP

|

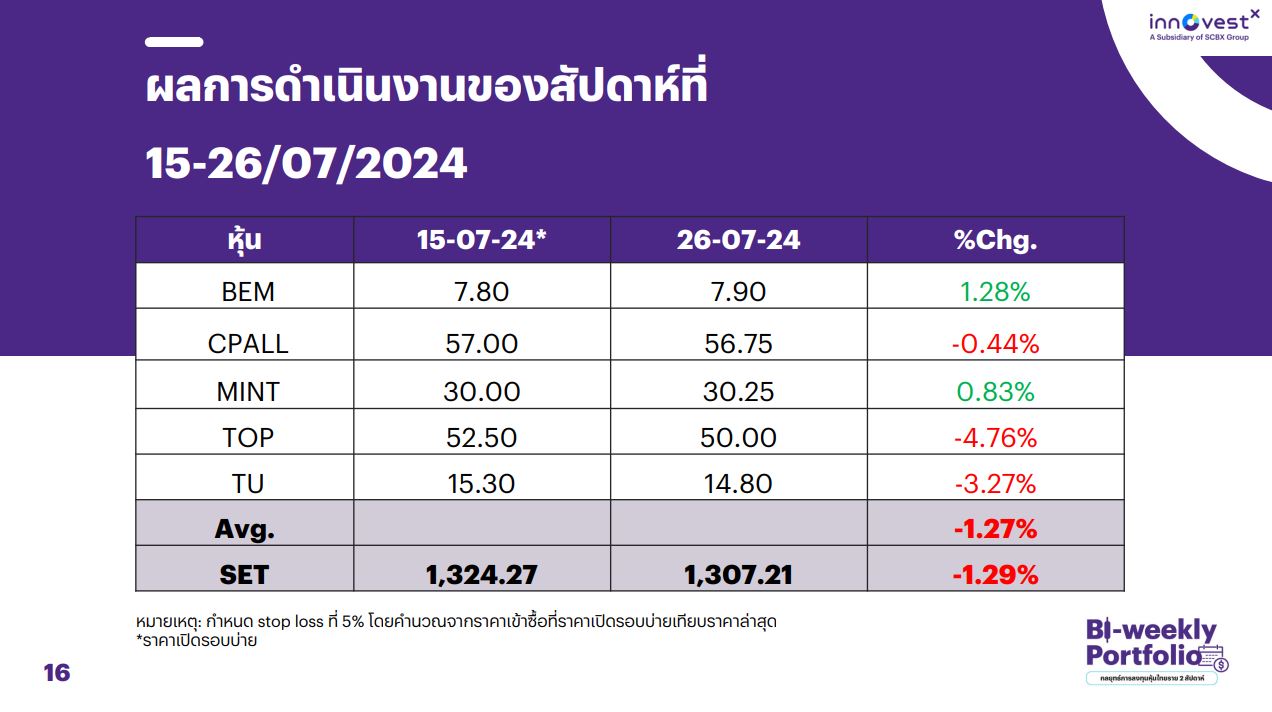

ผลการดำเนินงานย้อนหลัง bi-weekly portfolioBiweekly Portfolio Strategy 2

ท่าน สามารถอ่านและดาวน์โหลดเอกสารได้จาก Biweekly Portfolio Strategy 240730_T